안녕하세요. 오늘은 이트론의 정보와 재무제표, 적정주가, 주가전망에 대해 살펴보도록 하겠습니다. 이트론은 1999년 설립되었으며, 주요 사업은 서버 및 스토리지 시스템 구축, 제조하는 등 IT 관련 제조, 유통 전문 기업입니다. 2015년 12월 동사의 서버 및 스토리지 제품이 중소기업간 경쟁제품으로 지정되기도 했습니다. 매출 구성은 서버 및 스토리지가 대부분을 차지하고 있으며, 서버 및 스토리지 산업은 IT 서비스를 위한 기본적인 하드웨어 인프라를 구성하는 주요 제품으로 다양한 분야로 확대되고 있습니다. 그렇다면 이트론 주식의 적정주가는 얼마인지, 앞으로 주가 전망은 어떨지 알아보도록 하겠습니다.

목차

이트론 재무 분석

매출액, 자산, 포괄손익계산서

매출실적을 보면 매년 꾸준히 증가하고 있습니다. 그러면서 영업이익 역시 증가하고 있으며, 적자를 기록하던 금액은 흑자 전환에 성공했습니다. 그러나 당기순이익은 작년에 오히려 감소하여 적자금액이 더욱 증가했습니다. 자산은 꾸준히 증가하고 있으며, 부채는 3억 원이 증가하고 자본은 약 70억 원이 증가했습니다. 즉, 부채의 증가보다 자본의 증가가 훨씬 많은 것을 알 수 있습니다.

포괄손익계산서에 따르면 작년 하반기로 갈수록 매출실적이 계속 증가하는 것을 볼 수 있습니다. 그러면서 매출원가도 같이 증가하는 모습입니다. 판매비와 관리비는 3분기까지 비슷한 금액을 유지했지만 4분기에 유독 많은 금액을 기록했습니다. 그러면서 영업이익은 분기마다 비슷하게 기록한 것을 볼 수 있습니다. 그리고 올해 1분기 매출실적은 다시 감소하고 판매비와 관리비는 증가하면서 영업이익은 다시 적자를 기록하게 됐습니다.

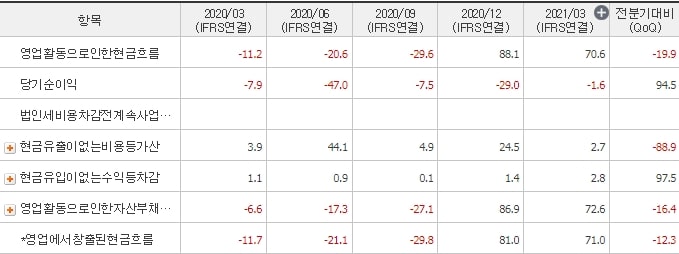

영업활동 현금흐름

다음은 이트론의 영업활동 현금흐름입니다.

현금흐름표에 따르면 현금유출이 없는 비용이 매 분기마다 잡혔던 것을 볼 수 있습니다. 특히, 2, 4분기에 많은 비용이 잡혔었습니다. 게다가 4분기에 영업활동으로 인한 자산부채에서 현금흐름을 많이 확보하면서 2020년 영업활동 현금흐름은 27억 원으로 당기순이익인 -91억 원보다 훨씬 나은 금액을 기록했습니다.

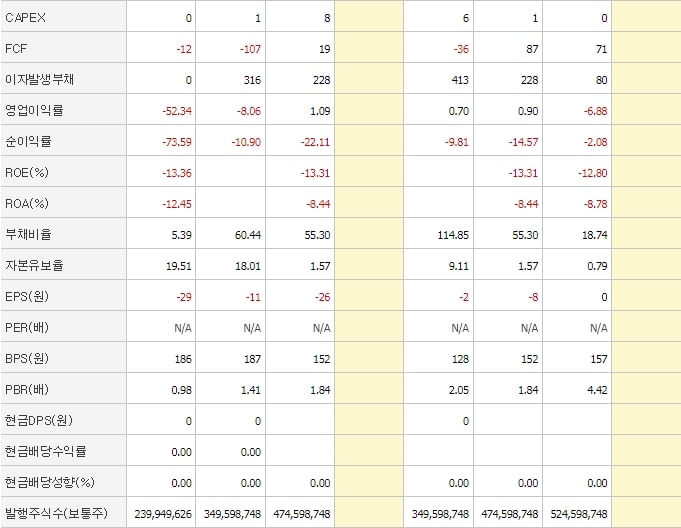

CAPEX, FCF, 부채비율, BPS

CAPEX는 매년 증가하고 있습니다. 그럼에도 영업활동 현금흐름보다는 적은 금액이기 때문에 FCF는 플러스를 유지했습니다. ROE는 당기순이익의 적자로 마이너스를 기록했고, 부채비율은 55.3%로 2019년보다 감소한 것을 알 수 있습니다. BPS는 152원으로 작년에 크게 감소했습니다.

이트론 주가 분석

이트론의 적정주가는?

그렇다면 이트론의 적정주가는 얼마인지 알아보겠습니다.

작년 매출실적이 413억 원이고 PSR을 8로 설정하면 적정 시가총액은 3,304억 원이 되겠습니다. 즉, 적정주가는 629원이 되겠습니다. 현재 주가가 655원이며, 최근 주가가 상승하기 전의 주가인 622억 원이 적정주가와 거의 유사합니다. 따라서 현재 주가는 기업 가치 대비 적절해 보입니다.

이트론 주식차트

이번에는 이트론의 주식차트 분석을 통해 주가 흐름을 파악해보겠습니다.

주가 흐름을 보면 올해 2월부터 주가가 급등하기 시작했습니다. 그리고 4월에 다시 한번 급등했다가 지금까지 계속 하락세로 이어지고 있습니다. 주가가 급등할 때까지만 해도 거래량이 상당히 많았으며, 주가의 움직임 폭도 상당히 컸음을 알 수 있습니다. 하지만, 현재는 거래량이 많이 감소했고 주가도 기업 가치 대비 적절하기 때문에 굳이 이트론에 들어갈 이유는 없어 보입니다.

※ 투자는 본인 책임입니다. 본인의 판단으로 투자하길 바랍니다.

같이 보면 좋은 포스팅

오리엔트정공 주식 적정주가는? 이재명 관련주

안녕하세요. 오늘은 오리엔트정공의 정보와 재무제표, 적정주가, 주가전망에 대해 살펴보도록 하겠습니다. 오리엔트정공은 자동차 수동변속기 TM컨트롤하이징엣세이 및 DCT 부품 Central Plate 그리

financial-skill.tistory.com

삼일기업공사 주식 적정주가는? 유승민 관련주

안녕하세요. 오늘은 삼일기업공사의 정보와 재무제표, 적정주가, 주가전망에 대해 살펴보도록 하겠습니다. 삼일기업공사는 1958년에 설립되어 시공조건이 까다로운 미국육군 극동공병단(F.E.D)

financial-skill.tistory.com

원방테크 주식 적정주가는? 무상증자 결정

안녕하세요. 오늘은 원방테크의 정보와 재무제표, 적정주가, 주가전망에 대해 살펴보도록 하겠습니다. 원방테크는 산업용 클린룸, 바이오 클린룸, 드라이룸 등에 대한 토탈 솔루션 공급 업체로,

financial-skill.tistory.com