안녕하세요. 오늘은 모토닉의 정보와 재무제표, 적정주가, 주가전망에 대해 살펴보도록 하겠습니다. 모토닉은 1974년 3월 7일 자동차용 기화기 제조, 판매를 주 영업목적으로 설립됐습니다. 캬뷰레타 및 Diecasting을 생산할 목적으로 설립되었으며, 그 후 생산제품이 LPI System, EGR Valve, CVVL 등으로 다양화되었습니다.자동차 산업은 한 국가의 경제력과 기술 수준의 잣대가 될 뿐만 아니라 산업구조 고도화와 경제성장에 결정적인 역할을 하는 국가중추 산업이라고 합니다. 그렇다면 모토닉 주식의 적정주가는 얼마인지, 앞으로 주가 전망은 어떨지 알아보도록 하겠습니다.

목차

모토닉 재무 분석

매출액, 자산, 포괄손익계산서

매출실적을 보면 2019년에 증가했다가 작년에 크게 감소했습니다. 그러나 영업이익과 당기순이익은 오히려 증가한 것을 볼 수 있습니다. 코로나가 발생했음에도 그에 대비를 잘하여 사업을 운영한 것으로 보입니다. 자산은 꾸준히 증가하고 있는데 작년 자산을 보면 부채가 약 50억 원이 감소하고 자본이 약 66억 원이 증가했습니다. 부채에 비해 자본이 상당히 많은 것을 알 수 있습니다.

포괄손익계산서에 따르면 하반기로 갈수록 실적은 증가하는 것을 볼 수 있습니다. 매출원가도 증가하기는 했으나 영업이익은 3분기 이후 큰 변화가 없습니다. 올해 1분기부터 2분기까지 실적을 보면 계속 증가하는 것을 알 수 있습니다. 그러면서 영업이익은 계속 30억 대에서 40억 대를 유지하고 있습니다.

영업활동 현금흐름

다음은 모토닉의 영업활동 현금흐름입니다.

현금흐름표에 따르면 현금유출이 없는 비용이 매 분기마다 잡히는 것을 볼 수 있습니다. 현금유입이 없는 수익 역시 분기마다 잡히기는 하나 비용에 비하면 적은 금액이 잡히는 것을 알 수 있습니다. 그러면서 2020년 영업활동 현금흐름은 253억 원으로 당기순이익인 149억 원에 비해 많은 금액을 기록한 것을 알 수 있습니다. 게다가 투자활동 현금흐름과 재무활동 현금흐름은 마이너스를 기록하는 등 상당히 좋은 현금흐름을 보여주고 있습니다.

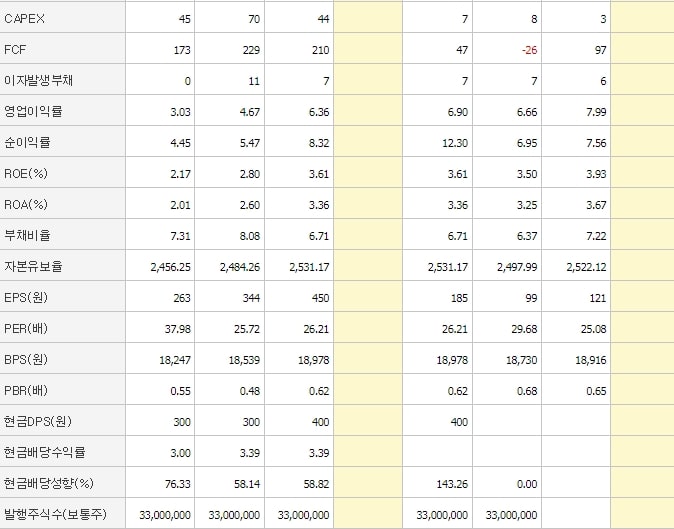

CAPEX, FCF, 부채비율, BPS

CAPEX는 2019년에 증가했다가 작년에 감소했습니다. 영업활동 현금흐름이 매년 좋기 때문에 FCF 역시 매년 상당히 좋은 금액을 기록하고 있습니다. ROE는 3.61%로 매년 증가하고 있으며, 부채비율은 6.71%로 상당히 적은 비율을 갖고 있습니다. BPS는 18,978원으로 매년 증가하고 있고, 배당금은 400원으로 배당수익률은 3.39%입니다.

모토닉 주가 분석

모토닉의 적정주가는?

그렇다면 모토닉의 적정주가는 얼마인지 알아보겠습니다.

올해 예상 영업이익을 150억 원으로 설정하고 동일업종 멀티플인 26을 부여하면 적정 시가총액은 3,900억 원이 되겠습니다. 즉, 적정주가는 11,818원입니다. 현재 주가가 11,850원이니 적정하다는 것을 알 수 있습니다.

모토닉 주식차트

이번에는 모토닉의 주식차트 분석을 통해 주가 흐름을 파악해보겠습니다.

주가 흐름을 보면 올해 들어서 주가가 급등했으나 그 이후 계속 감소한 것을 볼 수 있습니다. 주가가 감소할 만도 한 것이 그 당시 주가는 기업 가치대비가치 대비 고평가였습니다. 계속 하락하다가 수소차에 대한 기대감으로 수소차 관련주들이 일제히 상승했습니다. 모토닉 역시 영향을 받고 상승하게 됐는데요. 현재 주가는 기업 가치 대비 적정해 보입니다. 물론 실적이 계속 좋아지고 있는 상황이지만 이를 반영한 주가가 바로 현재 주가입니다. 따라서 지금 굳이 들어갈 이유는 없다고 판단됩니다.

※ 투자는 본인 책임입니다. 본인의 판단으로 투자하길 바랍니다.

같이 보면 좋은 포스팅

조일알미늄 주식 적정주가는? 2차전지 양극박 원재료 공급

안녕하세요. 오늘은 조일알미늄의 정보와 재무제표, 적정주가, 주가전망에 대해 살펴보도록 하겠습니다. 조일알미늄은 1975년 2월 설립되어 1988년 11월 유가증권시장에 상장되었습니다. 현재 폭 1

financial-skill.tistory.com

티비씨 주식 적정주가는? 홍준표 관련주

안녕하세요. 오늘은 티비씨의 정보와 재무제표, 적정주가, 주가전망에 대해 살펴보도록 하겠습니다. 티비씨는 민영 방송사로 먼저 서울지역에서 방송 사업을 하던 SBS와 제휴하여 네트워크 프로

financial-skill.tistory.com

영화테크 주식 적정주가는? 폐배터리 관련주

안녕하세요. 오늘은 영화테크의 정보와 재무제표, 적정주가, 주가전망에 대해 살펴보도록 하겠습니다. 영화테크는 전기자동차/이차전지 부품, 자동차 전장부품, 전력전자부품 등의 연구, 설계,

financial-skill.tistory.com